Le budget

Remerciements : La Finance pour tous et Mes questions d'argent.

Etats des lieux et Conseils pour la gestion budgétaire d’un ménage en Guadeloupe

Selon l’Insee Institut national de la statistique et des études économiques, en 2017, les ménages résidant en Guadeloupe dépensent la moitié de leur budget de consommation pour se déplacer, se nourrir et se loger. Les modes de consommation diffèrent selon les revenus et les caractéristiques des ménages et font apparaître trois profils types de consommateurs : les aînés défavorisés dont le budget est dédié avant tout à l’alimentation, les locataires aux revenus modestes et les actifs en emploi consommateurs de biens de confort. Entre 2011 et 2017, la structure des dépenses des ménages guadeloupéens s’apparente de plus en plus à celle observée en France métropolitaine.

En Guadeloupe comme en France métropolitaine, les transports, l’alimentation et le logement constituent, en 2017, les trois premiers postes de dépenses des ménages (hors biens et services divers). Ces derniers représentent la moitié de leur budget de consommation. Le troisième poste de consommation des ménages, en Guadeloupe comme en Martinique, est lié aux dépenses de logement (dont eau, gaz, électricité et autres combustibles), soit 13,7 % en 2017. Ces dépenses concernent avant tout le paiement des loyers de leur résidence principale pour les locataires et celui de l’électricité. En France métropolitaine, le logement pèse davantage dans le budget des ménages, comme en Guyane où il arrive en première position. Cette différence s’explique par la proportion importante de ménages propriétaires non-accédants ou logés à titre gratuit dans la population guadeloupéenne.

En plus de ces dépenses courantes, celles affectées à l’équipement du logement représentent 7,2 % du budget total des ménages guadeloupéens en 2017. Les principales dépenses en termes d’équipement du logement sont celles liées à l’entretien courant et à l’achat de meubles et articles d’ameublement.

En 2017, les ménages guadeloupéens les plus aisés dépensent près de trois fois plus que les ménages les plus pauvres (figure 2). À mesure que le revenu augmente, la part des dépenses de consommation allouée aux besoins essentiels (s’alimenter et se loger) diminue au profit des transports et des biens de confort. Par exemple, les ménages les plus pauvres dépensent proportionnellement davantage pour se nourrir que les ménages les plus aisés.

Entre 2011 et 2017, la part des dépenses d’alimentation a diminué. Cette tendance suit les évolutions sociétales. Sur la période, la population guadeloupéenne vieillit et décohabite ce qui implique de nouveaux besoins : logements, santé, assurances et équipement du logement.

Selon le Technicien Supérieur Economie Sociale Familiale, Florence Mirval, un suivi régulier et rigoureux de son budget est essentiel pour ne pas être en situation de surendettement. Pour les particuliers et ménages qui sont dans cette dernière situation, il y a des moyens de s’en sortir. Par exemple en se rapprochant du Centre Communal d’Action Sociale CCAS du domicile afin de recevoir une aide et écoute.

Équilibre du budget, maîtrise de l’endettement

Selon Les clés de la banque, maîtriser votre budget, c'est utiliser au mieux vos ressources pour éviter d'en manquer en cas de besoin. C'est un exercice difficile mais indispensable justement si vous avez peu de ressources. Un budget équilibré vous permettra d'éviter le surendettement et d'épargner en vue de la réalisation de projets.

Si vos dépenses excèdent vos ressources votre budget est déséquilibré et vous conduit inévitablement à vous endetter (ou à réduire votre épargne si vous en avez). Souvent dans cette situation, votre compte passe à découvert (ou le découvert augmente), ou bien vous avez recours au crédit à la consommation (carte de crédit ou prêt personnel).

Si vos ressources excèdent vos dépenses votre budget est équilibré : L'argent non dépensé peut être mis en réserve pour une dépense à venir ou pour pouvoir faire face à un imprévu. Avoir une somme d'argent devant soi permet de faire face de façon plus sereine à certains aléas de la vie et évite d'entrer dans la spirale du surendettement.

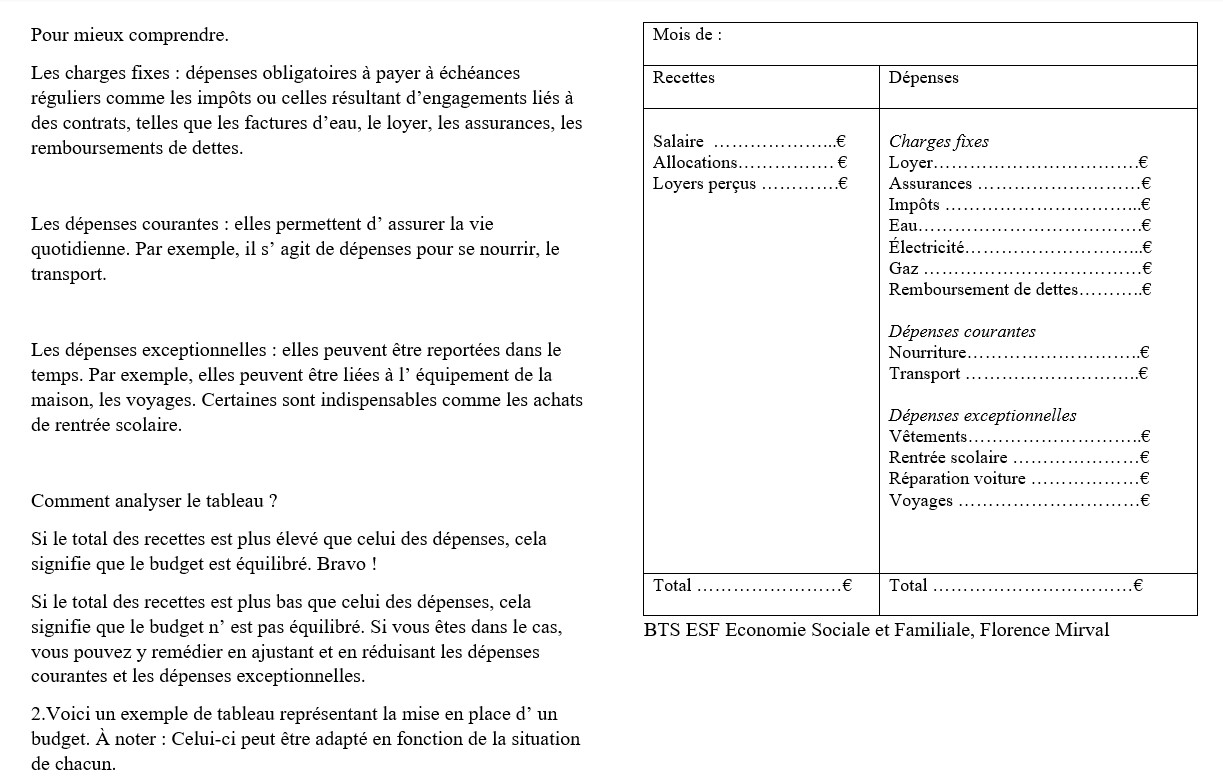

Selon le Technicien supérieur Economie sociale et familiale - Florence Mirval, il est bien de distinguer les différentes catégories de dépenses. Pour mieux comprendre :

- Les charges fixes : dépenses obligatoires à payer à échéances réguliers comme les impôts ou celles résultant d’engagements liés à des contrats, telles que les factures d’eau, le loyer, les assurances, les remboursements de dettes.

- Les dépenses courantes : elles permettent d’ assurer la vie quotidienne. Par exemple, il s’ agit de dépenses pour se nourrir, le transport.

- Les dépenses exceptionnelles : elles peuvent être reportées dans le temps. Par exemple, elles peuvent être liées à l’ équipement de la maison, les voyages. Certaines sont indispensables comme les achats de rentrée scolaire.

Les recettes correspondes aux salaires, allocations, retraite et loyers perçus.

Maîtrise de l’endettement

Selon Dossier Familial, Le bon réflexe est de réagir au plus vite pour éviter l'accumulation des difficultés financières. Prenez vos derniers relevés bancaires et pointez toutes vos charges fixes incompressibles (loyer, crédits...). Puis calculez la différence entre vos revenus et ces charges, soit « le reste à vivre ». Faire ce diagnostic vous permettra d’établir votre budget pour les dépenses courantes (alimentation, logement, chauffage, santé, scolarité, transports...). Enfin, fixez-vous un objectif réaliste, donc pas trop restrictif, en vue de le maintenir dans la durée.

Sur le site Mes droits sociaux du gouvernement, vous pouvez simuler vos prestations ! Facilitez-vous la vie pour connaître les prestations que vous pouvez demander. Pensez aussi à contacter votre organisme de complémentaire santé et votre caisse de retraite, ainsi que votre mairie et votre centre communal d'action sociale (CCAS), qui peuvent disposer d’un fonds d’aide ponctuelle, bien utile en cas de nécessité.

Dans un premier temps, essayez de mensualiser au maximum toutes vos charges. Procédez de même avec les ressources versées ponctuellement, comme le 13e mois : déposez-les sur un compte et récupérez un 12e de cette somme chaque mois. Votre budget sera ainsi plus facile à gérer. Modifiez vos modes de consommation en optant pour des choix moins onéreux, comme les articles de seconde main.

Selon La banque de France – Eurosystème, " La situation de surendettement est caractérisée par l’impossibilité manifeste de faire face à l’ensemble de ses dettes non professionnelles exigibles et à échoir." - Articles L. 711-1 et L. 712-2 du Code de la consommation

Si vous n’arrivez plus à rembourser vos dettes non professionnelles, telles que vos charges courantes (loyer, énergie, eau, …) et/ou mensualités de crédits, vous pouvez déposer un dossier de surendettement. La procédure est totalement gratuite et ouverte aux personnes physiques de bonne foi.

Pour cela, vous pouvez vous adresser à la commission de surendettement des particuliers par l’intermédiaire de la Banque de France de votre département. Un dossier de surendettement à remplir et la liste des pièces justificatives à joindre vous seront délivrés ainsi qu’une notice explicative. Vous pouvez également télécharger cette documentation directement sur le site internet de la Banque de France. Si vous pensez avoir besoin d’aide pour constituer votre dossier, vous pouvez vous faire accompagner par un organisme qui vous aidera à remplir votre déclaration (Centre communal d’action social de votre commune ou des services sociaux du conseil général, par exemple).

Votre dossier complet doit être déposé ou envoyé à l’unité Banque de France dont dépend votre domicile.

Selon l’Iedom – Institut d’émission des départements d’outre- mer, la déclaration en ligne : Le dépôt en ligne est ouvert aux particuliers (personnes physiques) qui déposent seul (sans co-déposant) et ne sont pas sous-tutelle ou curatelle.

Le dépôt classique sous forme « papier » reste bien sûr possible

1)Vous devez tout d’abord télécharger le formulaire « dossier de surendettement » et l’enregistrer sous votre ordinateur.

2) Vous pourrez ensuite le saisir directement sur votre ordinateur puis l’imprimer et le signer. À défaut, vous pourrez aussi l’imprimer puis le remplir manuellement et le signer.

3) Vous devez également imprimer les sous-chemises destinées à la transmission de vos justificatifs (photocopies seulement).

4) Après avoir rempli votre dossier de surendettement, vous devez l’envoyer signé et accompagné des sous-chemises contenant vos justificatifs.

Plusieurs options de transmission vous sont proposées :

- Soit, par voie postale à l’adresse de l’agence. C’est la solution à privilégier ;

IEDOM

Parc d’activité la Providence

13, Boulevard Daniel Marsin

97139 Les Abymes

- Soit, déposer votre dossier dans la boîte aux lettres de l’agence ;

- Soit déposer votre dossier au guichet de l’agence en vous assurant dans ce cas au préalable des modalités d’ouverture de l’accueil au public.

Lien vers un Cerfa : vers la note explicative du Cerfa :

Vous êtes surendetté quand vous n’arrivez plus, malgré vos efforts à payer vos dettes personnelles. Cela concerne les dettes non professionnelles.

Suivi des contrats (assurances, maintenance, abonnements…)

Selon Légal suite.ca, la gestion des contrats couvre toutes les étapes du cycle de vie du contrat. Elle commence avec la phase précontractuelle qui comprend la rédaction du contrat, la négociation en interne et avec les tiers jusqu’à la signature. Ensuite vient l’exécution du contrat, le suivi des échéances et des indicateurs puis la réalisation des différentes modifications et avenants, et pour finir la préservation des données du contrat. Le suivi de l’exécution du contrat nécessite notamment une anticipation des échéances.

Résiliation de contrats

Selon Service -Public.fr, vous avez le droit de résilier votre abonnement (téléphone, internet ou télévision) que vous soyez toujours sous engagement ou non. Si vous l'êtes encore, vous devrez finir de payer votre abonnement, en entier ou en partie. Si votre opérateur ne respecte pas ses obligations prévues au contrat ou si votre date d'engagement est dépassée, vous n'aurez pas de frais de rupture à payer, mais seulement des frais de dossier. Votre opérateur peut aussi résilier votre abonnement si vous ne payez pas vos factures.

Les contrats de prestations de services à tacite reconduction (par exemple, abonnement à un club de sport) peuvent être rompus en respectant le délai prévu au contrat. Votre prestataire doit vous informer régulièrement par écrit (lettre ou courrier électronique) de votre droit à ne pas renouveler votre contrat. Sans information de sa part, vous pouvez mettre fin immédiatement et gratuitement au contrat par courrier recommandé avec accusé de réception.

Remerciements : Mes questions d’argent ; La finance pour tous ; toutes les sources nommées.

Rédaction : Florence E. Mirval - Guadeloupe, Technicien supérieur Economie sociale et familiale

Médias sociauxArticles de Florence MIRVAL

Voir le blog

La ville des Abymes, appelée aussi Les Abymes est située en Grande - Terre sur le territoire de la G ...

Vous pourriez être intéressé par ces emplois

-

Gestionnaire suivi budget

Trouvé dans: One Red Cent EUR eFC C2 - il y a 19 heures

BK Consulting Viry-Châtillon, France À temps pleinLa société : · BK Consulting, société de Conseil en Système d'Information avec une forte expertise métier compte plus de 700 consultants. · Depuis 2000, nos collaborateurs sont au centre de nos préoccupations et notre positionnement en tant que multi-spécialiste nous permet d'a ...

-

Gestionnaire de Budget

Trouvé dans: Talent FR C2 - il y a 2 jours

CNAM Paris, France Contrat de professionnalisationDescription du poste · Au sein du département budget et planification, tu seras amené(e) à : · Dans le cadre du processus de gestion des budgets annuels, contrôler la cohérence des besoins budgétaires exprimés par les directions DDSI · Participer à la validation budgétaire des p ...

-

Responsable Budget Comptabilité H/F

Trouvé dans: Talent FR C2 - il y a 15 heures

Michael Page Paris, FranceVéritable soutien du Directeur des Finances, vous êtes en charge de la coordination et du développement stratégique de la direction. Dans ce cadre, vous pilotez les activités du Service composé de 4 Agents et vous assurez au près d'eux un rôle de conseil et d'expertise en matière ...

Commentaires